住居と店舗を併用した店舗兼住宅を住宅ローンで取得できる3つのケースでご紹介します。

まず、住宅ローンでお金を借りるには店舗兼住宅の設計に工夫が必要となります。

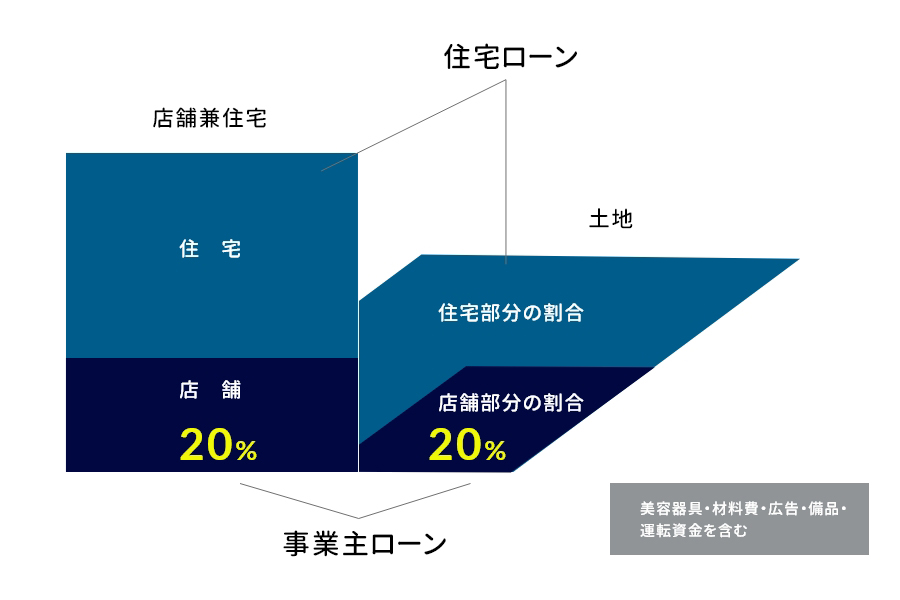

下記の通り店舗スペースを20%以下に設計する必要があります。これにより住宅ローンで店舗建築が可能となります。

Case.1ご主人美容師・妻看護師(夫:年収200万、妻:年収450万) ご主人独立

⇒奥様が住宅ローンを組む

| 奥様) | 住宅ローン | 年収450万×8倍=3600万 |

| ご主人) | 日本政策金融公庫から事業資金で 県の創業者支援 |

500万 500万 |

| 総額 | 4600万 |

フラット35 ➡ 銀行であれば全額借入可能

Case.2二人の年収を合算させて住宅ローンを組むには?

(ご両親(同居の)が店舗部分でお店を出店というテイで)

夫:年収250万、妻:年収400万 =650万円

※少しの間、親の住民票を移す必要がある

夫:年収250万、妻:年収400万 =650万円

※少しの間、親の住民票を移す必要がある

| ご主人) | 住宅ローン(銀行) | 合算年収650万×8倍=5200万 |

△フラット35

〇銀行 店舗部分も借りれる銀行がある

Case.3夫婦で美容師二人で独立(夫:年収450万、妻:年収200万)

どちらかお1人が先に独立する

| ご主人) | 住宅ローン | 年収450万×8倍=3600万 |

| 奥様) | 日本政策金融公庫から事業資金で | 500万 |

| 総額 | 4100万 |

△フラット35

〇銀行 店舗部分も借りれる銀行がある

このようなやり方で住宅ローンで店舗兼住宅を建築する人が増えています。

「自分のお店を持ちたいけど、どうやって建てたら・・・」

とお悩みの方は、相談ください。ご相談者様に最適な資金計画をご提案いたします。

「自分のお店を持ちたいけど、どうやって建てたら・・・」

とお悩みの方は、相談ください。ご相談者様に最適な資金計画をご提案いたします。